诺和诺德 (Novo Nordisk) 公布 2023 财年业绩出色,营收和利润均实现两位数增长。增长尤其受到 Wegovy 和 Ozempic 的影响,管理层对 2024年也持乐观态度。诺和诺德的估值倍数很高,可能高于其内在价值,但比礼来公司要便宜。

我上一篇关于诺和诺德 A/S (NVO) 的文章是在上个月,可以跳转到之前的分析文章查看——《诺和诺德:2024年减肥药的发展》。

在过去几年持续高速上涨之后,股价上涨了近 20%。 诺和诺德大约两周前公布了全年业绩,我么依然可以思考股价是否合理。 还可以简单了解一下最接近的竞争对手——礼来公司(Eli Lilly and Company,LLY)——并思考同样的问题。 首先来看看这家丹麦公司财务报告结果。

年报

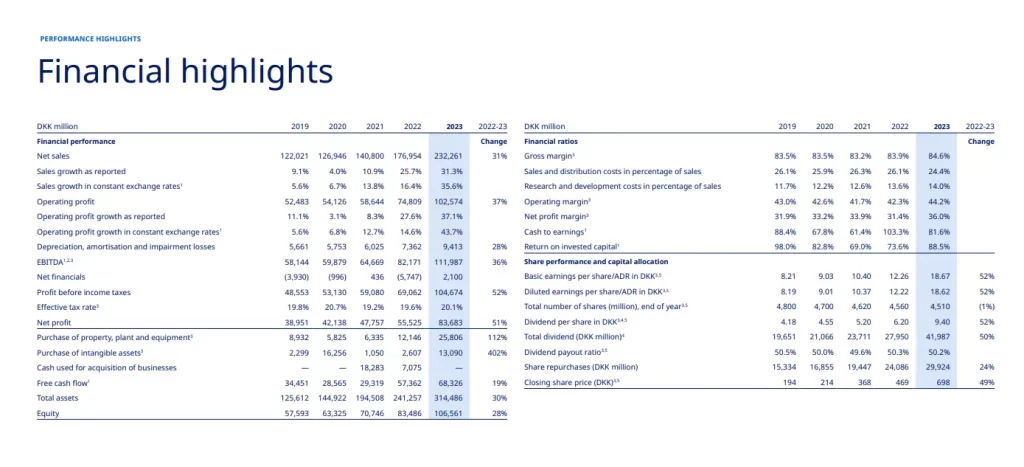

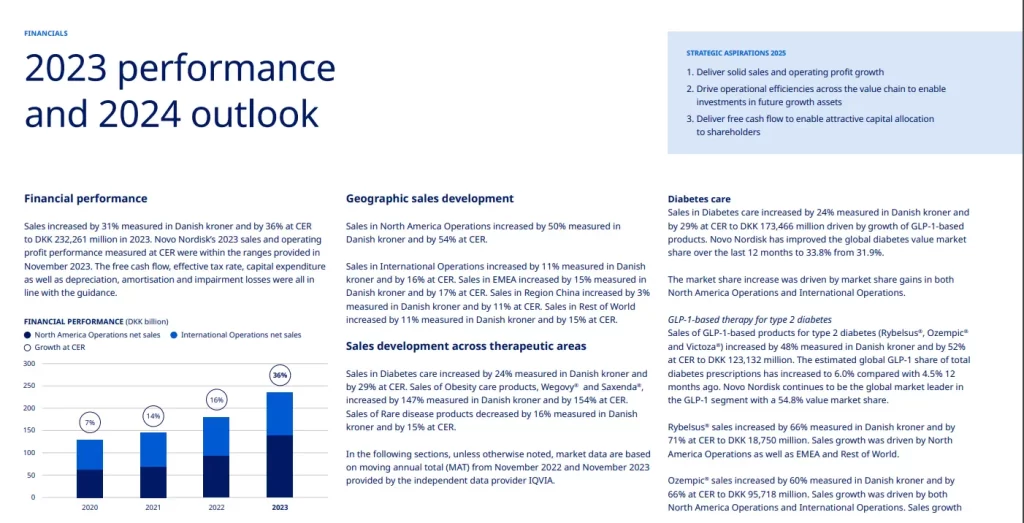

诺和诺德公布了 2023年的业绩情况,净销售额同比增长 31.3%,从 2022年的 1769.54 亿丹麦克朗增至 2023年的 2322.61 亿丹麦克朗。营业利润从上一年的 748.09 亿丹麦克朗增至 1025.74 亿丹麦克朗,同比增长 37.1%。 最后,稀释每股收益同比增长 52.4%,从 2022年的 12.22 丹麦克朗增至 2023年的 18.62 丹麦克朗。

自由现金流从 2022年的 573.62 亿丹麦克朗增加到 2023年的 683.26 亿丹麦克朗,同比增长 19.1%。

从不同产品类别来看,罕见疾病销售额为 171.63 亿丹麦克朗,最大的收入来自糖尿病和肥胖护理,销售额为 2150.98 亿丹麦克朗。

在糖尿病领域,胰岛素总销售额按报告数字下降了 9%(按固定汇率计算为 6%),2023年销售额为 480.22 亿丹麦克朗。尽管胰岛素销售额继续陷入困境,但 GLP-1 总销售额不仅占收入的大部分,而且对整体增长做出巨大贡献。 GLP-1销售额从 2022年的 833.81 亿丹麦克朗增加到 2023年的 1,231.32 亿丹麦克朗。这导致报告数字同比增长 48%,按固定汇率计算增长 52%。

GLP-1 销售额贡献了总增长的 69%,但增长率最高的是肥胖护理领域,该领域对整体销售额的贡献较小,但正在以三位数的速度增长。 肥胖护理总体收入从 2022 年的 168.64 亿丹麦克朗增加到 416.32 亿丹麦克朗,报告增长 147%(按固定汇率计算甚至增长 154%)。

Ozempic 和 Wegovy

诺和诺德的业绩非常的引人注目,作为投资者,对两位数的高增长率(以及同比增长 52% 的股息)是非常的开心的。 但有点担心的是诺和诺德收入的很大一部分仅来自少数几种药品,或者更准确地说:两个名为 Ozempic 和 Wegovy 的公司。

Ozempic 2023年的销售额为 957.18 亿丹麦克朗,Wegovy 的销售额为 313.43 亿丹麦克朗。 这两者合计约占诺和诺德总收入的 55%。 收入如此集中于两种药品将会带来了巨大的风险。 很多人都期望减肥药能够继续下去。

而且Ozempic 和 Wegovy 还受到多年的专利保护。 在最重要的市场美国,专利保护将持续到2032年。而在日本和欧盟,专利保护将持续到2031年。在中国,专利保护只会持续到2026年。

除了目前主要推动增长的两种产品外,北美(或更准确地说:美国)也是推动增长最大的地区之一。 虽然国际业务在 2023年“仅”增长了 15%,但北美业务的总销售额同比增长了 54%。 查看 GLP-1 销售(尤其是 Ozempic)时,并没有看到地区之间存在如此巨大的差异。 GLP-1 在美国的销售额增长了 50%,在中国增长了 79%,欧洲、中东和非洲地区增长了 42%(所有数字均按固定汇率计算)。

Wegovy在美国的增长还在持续。在美国的销售额同比增长 393%。 欧洲、中东和非洲地区的销售额为 19.13 亿丹麦克朗,原因很简单:到目前为止,Wegovy 仅在美国以外的七个国家推出,包括丹麦、挪威、德国、英国、冰岛、瑞士和阿拉伯联合酋长国 阿联酋航空。 诺和诺德似乎仍将重点放在美国,因为那里的需求最高,但该公司仍然无法满足需求。 在上次财报电话会议上,管理层指出,预计 2024 年需求将高于供应:

- 考虑到销量持续增长和产能限制的预期,该前景还反映出预计持续的周期性供应限制以及多个产品和地区的相关药品短缺通知。

而诺和诺德将花费大量资金来解决这些供应问题,上周宣布这家丹麦糖尿病公司将斥资 165 亿美元收购全球合同开发和制造组织 Catalent, Inc.。 两家公司已经建立了长期合作关系,此次交易应有助于诺和诺德从 2026 年开始逐步提高其灌装能力。

管理层还发布了对 2024年的展望,虽然预计未来几个季度的增长率很可能会放缓(除非诺和诺德在这一年变得更加乐观,这种情况在过去经常发生),但诺和诺德仍预计到 2024年,销售额将增长 18% 至 26%,这对于成熟企业(按市值计算是全球第 14 大企业)来说是非常震惊的增长率。 管理层还预计利润率将进一步提高,因此预计 2024 年营业利润增长将在 21% 至 29% 之间(按固定汇率计算)。

与 2024 年的指引相比,只有自由现金流似乎有点令人失望。排除业务发展的影响,自由现金流预计在 640 亿丹麦克朗至 740 亿丹麦克朗之间,因此或多或少符合财政状况。

诺和诺德报告 30% 或更高增长率的时代将会过去,但它可能仍然是一家能够以高个位数增长、甚至很可能以两位数增长的企业。 尤其是中国仍然是诺和诺德的重要战场。 2023年,诺和诺德在中国的销售额约为167亿丹麦克朗,约占公司总收入的7%。 与最重要市场(北美)的 1,360 亿丹麦克朗相比,这几乎算不了什么。

但中国可能在未来几十年成为非常重要的市场之一。 2021年,中国已有约1.41亿糖尿病患者,而美国约有5100万糖尿病患者。 而到2030年,这一数字预计将增长到1.64亿。当然,中国糖尿病患者数量更高并不奇怪,人口也大约是美国人口的三倍。随着中国越来越多的人进入中产阶级以及国家变得更加富裕,可以预期人们将在糖尿病治疗上花费更多的钱。 中国可能需要几十年的时间才能达到与美国相当的人均糖尿病支出,但中国肯定具有增长潜力。 而诺和诺德在中国的市场份额已经达到32%。

2019年,中国医疗保健支出约占GDP的5.35%,而大多数发达国家的医疗保健支出占GDP的比例达到两位数。 我们可以看到中国在过去十年中如何将医疗保健支出增加到2022年的7.0%。

诺和诺德与礼来公司的比较

诺和诺德目前最有力的竞争对手——礼来公司。 目前这两家公司在糖尿病市场基本上处于双寡头垄断地位。

虽然诺和诺德公司在过去十年中已经表现出色,股价上涨了 431%,但礼来公司的表现明显优于其丹麦竞争对手,股价在过去十年中上涨了 1,160%。 仅去年一年,礼来公司的价值就增长了 117%。

从股价来看,过去十年有明显的赢家。 然而,从基本业务来看,诺和诺德的表现明显优于礼来公司。 在过去的十年里,诺和诺德的收入增长了124%(礼来公司只增长了54%),诺和诺德的每股收益增长了214%(礼来公司的利润只增长了60%),我们先不说礼来公司的自由现金流。

这反映在礼来公司目前交易的极高估值倍数上。 诺和诺德 (Novo Nordisk) 目前的股价远不便宜,但礼来 (Eli Lilly) 每股收益 130 倍的交易价格似乎超出了任何合理的水平。 分析师预计礼来公司在 2024年的每股收益将几乎翻一番,并假设股价不变,这将导致市盈率为 65 倍——这仍然是一个非常高的估值倍数。

这么高的市盈率礼来公司现在明显是不能投资的,尤其是在与诺和诺德竞争的情况下,在决定投资哪个企业时,这家丹麦的公司明显比礼来更具有价值。 但现在真的可以投资诺和诺德吗?

内在价值计算

对诺和诺德来说,第一个暗示肯定不便宜的是44.85的市盈率以及53.59的市盈率。 这两个指标不仅明显高于 10 年平均比率,而且是诺和诺德过去几十年报告的较高比率之一。 证明估值倍数高于 50 倍的合理性总是有点棘手——即使对于高速增长的公司也是如此。

此外,我们还可以使用贴现现金流计算来确定诺和诺德的内在价值。 作为计算的基础,我们使用 690 亿丹麦克朗的自由现金流(公司自身指导的中值)以及 44.77 亿股流通股以及一如既往的 10% 折扣率。 根据这些假设进行计算时,诺和诺德未来十年的年增长率必须在 17% 至 18% 之间,才能实现公平估值。

回顾过去十年,诺和诺德的净利润以 14.82% 的复合年增长率增长,而当关注长期增长率时(我可以找到 1987 年以来的数据),诺和诺德的每股收益增长了 15.97%。 在这一点上,增长率是可能的,诺和诺德的估值可能仍然合理,但我们不得不质疑股价。 而未来十年17-18%的增速高于长期平均增速,需要谨慎。

另一方面,诺和诺德在十年内很可能以高于“仅”6% 的速度增长。 我们根本不知道从现在起 10 年或 20 年后会发生什么,而且在我看来,在几种潜在的情况下,永久增长 6% 太乐观了。

总结

虽然我现在任然持有诺和诺德的股票,但是由于诺和诺德在过去几年的出色表现,它在我持有的股票中任然占有绝大的比例。 但在过去的几个月里,也逐渐削减了持有的股数。

总体而言,我仍然将诺和诺德视为“持有”,但是会削减股数。虽然诺和诺德是一家非常出色的企业,但我未来也会在价格合适时在填仓。