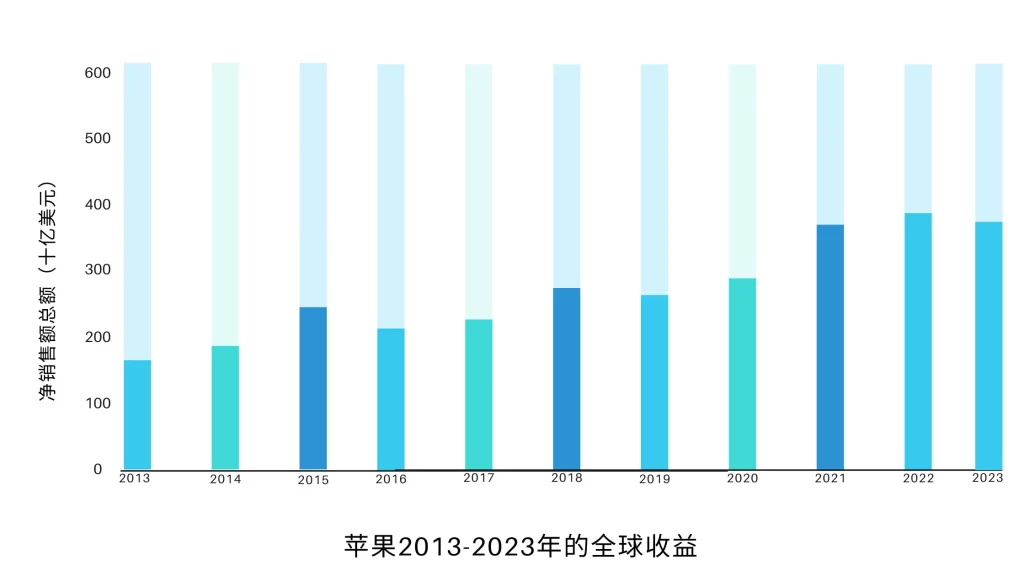

苹果(NASDAQ:AAPL),全球市值最高的公司,最近成为大家关注的焦点。人们开始担心iPhone的销售状况,尤其是在中国。派珀桑德勒(Piper Sandler)、巴克莱(Barclays)等公司也给苹果打了低分。分析师们说了一些硬件问题,包括iPhone 15的表现不太好等等。最让人担忧的可能是苹果的估值有点高。苹果的股票交易时的市盈率是前瞻性每股收益(共识)的26倍,而且明年可能只增长约8%。以3.25的PEG比率看,苹果算是比较贵的。所以,苹果可能会再经历一段停滞不前的时期,现在可能要保持持有其股票。

但是,尽管苹果最近有些小问题,其股票在大约150美元左右的价格区间变得越来越吸引人了,因为前瞻性市盈率应该会保持在20以上。而且,苹果还有很多积极的地方。它的服务和配件业务还有很大的增长空间。iPhone销售有望反弹,而且中国市场可能会重新回到增长轨道。此外,苹果的非iPhone硬件业务在未来几个季度可能会有所改善。

苹果正在经历停滞阶段

苹果的股票经历了好多个阶段,有时是停滞不前,有时是疲软,还有时是价格横盘。我们看到过它在2014-2016年间差不多没动。在2017-2019年期间,又经历了一段低增长时期。然后,在2021-2022年期间,我们看到了一段横盘行情,苹果可能还会继续巩固一阵子。

苹果手机销量仍然占苹果总收入的大约50%。所以,苹果很大程度上依赖于手机销量的增长。上个季度,苹果手机销量同比仅增长了3%,在前一个季度同比下降了3%之后,显示出苹果手机业务有点疲软的迹象。

不过,我们之前也遇到过这种情况,就在之前的iPhone更新周期。市场已经被苹果的iPhone 12-15型号填得满满的,现在估计要开始减速了。而且,设计相对有点老旧,有点过时。另外,苹果的iPhone 15看起来和12、13、14款没啥区别,消费者想要升级可不能只因为性能微不足道地提高了一点点。

比如说,我还在用我在2020年底买的iPhone 12 Pro Max。到现在它还好好的。我老公老说我应该换个新的,但我就是没看出来为啥要换,因为我的手机和新款几乎没啥区别。可能今年我会考虑换个iPhone 16,但四年的更新周期也太长了。我可不是唯一这么想的,而且也没啥全面的理由让人们更早换新iPhone(每2-3年一次)。

当然,一旦有了重新设计和更高级的功能,销量就会有所提升。有关iPhone 16的传言虽然有,但iPhone 17可能会像我们从iPhone 8跳到iPhone X时那样有大的变化。由于iPhone 12-15型号差别不大,销售增长减缓也是正常的。其他新型手机也可能逐渐从苹果手中夺走市场份额。不过,随着苹果推出iPhone 16和17系列,未来价格可能涨,iPhone销量可能会反弹。

服务业

服务收入一直以不错的速度增长,上个季度销量增长了7.7%。而且,服务业在总收入中所占比例越来越大,年收入很可能很快就会达到1000亿美元(2025年)。虽然服务领域的增长可能不会再回到显著的两位数水平

中国销量

有分析表明说,2024年中国iPhone手机销量第一周下降了30%。另外,预计2023年的销量较去年下降了大约3%。苹果最近一个季度在中国的收入为151亿美元,比一年前同一季度的154.2亿美元还少。这些下降是因为华为、小米等公司推出了新的旗舰手机。中国是苹果的第三大市场,仅次于美洲和欧洲。

虽然在中国苹果有点下滑,销量和市场份额的减少可能只是暂时的。再说一遍,这一切都归咎于苹果老掉牙的设计但是价格仍然很高的iPhone系列。这些所谓的“新型号”其实已经不太新了,因为除了颜色变化,设计几乎没啥变化。

但是,苹果仍然是电子硬件领域的巅峰,他们的产品在中国和全球都具备很高的需求。而且,这可不仅仅是中国的问题。2023年,几乎所有主要地区的销量都下滑了。

不过,苹果在中国和全球的情况应该会好转,毕竟iPhone手机仍然是最牛的智能手机之一。在很多国家,它还是一种身份的象征,即使有些用户尝试过了华为或小米等新手机,他们可能以后还是会重新使用苹果。与此同时,苹果可以在推出新的iPhone手机之前通过降价来提高销量来夺回市场份额。

配件销量

上个季度配件的销量也比去年同期下降了。不过,我们现在面对的是相对慢热的经济、高利率,还有其他一些不利的因素。但是,随着经济逐渐好转和美联储在未来几年推出更加易于接触的货币政策,这一领域应该会有所回升。光是苹果的AirPods业务,估计年收入就有约100亿美元。而Apple Watch每年的销售额在140-180亿美元左右。我们应该能看到这些和其他产品领域的增长逐渐好转,而且苹果的Vision Pro头戴显示器也可能会在销量上实现更大的增长。

价值

当然,苹果的股票现在并不算便宜,前瞻性每股收益估值已经达到了26倍。苹果明年的盈利预计在7.00-7.50美元左右,这意味着在150-160美元的价格范围内,市盈率约为20-22。由于苹果在全球的主导地位、高盈利水平、未来的增长前景和其他优势,它的股票可能会到20-22倍或更高的市盈率。因此,我们可能不会看到股价持续下跌到150-160美元的范围之下,这就限制了苹果股票下跌的空间。此外,如果股价出现明显下跌,很可能会吸引大量的抄底买家,让苹果股票成为一只非常吸引人的投资标的。

苹果存在的风险

苹果最大的风险可能在于它的估值和增长动态。如果苹果的市盈率再次降至十几倍,它的股价可能会经历一次相当大的调整。虽然这种情况不太可能,但却是有可能的,投资者在考虑投资苹果股票之前应该考虑这种情况和其他风险。其他风险包括竞争加剧、地缘政治紧张和宏观经济因素等。