公司简介

加州供水 (California Water Service :纳斯达克CWT) 是密西西比河以西最大的美国受监管供水公司,也是美国第三大供水公司。 这家总部位于圣何塞的公司成立于 1926 年,为全州 23 个地区的 496,400 个客户提供服务。加州供水公司是加州水务集团最大的子公司,该集团还包括华盛顿供水(Washington Water Service)、新墨西哥州供水(New Mexico Water Service)、德克萨斯州供水(Texas Water Service)和夏威夷供水(Hawaii Water Service)。 该集团为 100 个社区的超过 200 万人提供高质量的监管和非监管公用事业服务。 在全公司范围内,员工共同致力于成为水和废水处理服务的领先提供商,并为他们的客户提供质量、服务和价值。

本文内容

自从2023年 11 月份以来,加州水务局正在进行的费率案件所遇到的挫折对股价造成了影响。加州供水服务公司第四季度的营业收入和摊薄后每股收益均未达到预期。加州供水服务公司的财务状况仍然良好。自来水公司的股价似乎被低估了 22%。假设费率方案被采纳,加州自来水服务公司仍可能是一个不错的选择。

关键在于水对于现代经济和生活水平至关重要。 这就是它如此不可或缺的原因。 再加上根据环境保护局的数据,未来 20 年水基础设施现代化的机会无限(约 7500 亿美元),这就是分析水务公司的原因。

在美股百科的网站中,未来将对AWK、American States Water (AWR)、California Water Service (NYSE:CWT)、Essential Utilities (WTRG) 和 York Water (YORW) 等公司都进行分析,希望对你的选择有一定的参考意义。

加州水务局与加州公用事业委员会 (CPUC) 正在进行的一般费率案例 (GRC) 是最新的动态关注要求。 原本,2021 年 GRC 将于 2022 年 12 月 31 日完成,费率于次日生效。 经过数月的诉讼后,CPUC 指定的行政法法官或 ALJ 发布了一项接近 CWT 要求的收入要求的拟议决定。 不幸的是,指定的 CPUC 专员发布了一项与 CPUC 的消费者权益倡导部门“公共倡导者”更一致的替代提案决策(信息来源于 CWT 的 2023 年第四季度收益新闻稿)。

由于监管延迟,自我 11 月份开始报道以来,加州供水服务公司股价下跌了 7%,而标普 500 指数 (SP500) 却飙升了 16%。 与此同时,加州供水服务公司还分享了截至 2023 年 12 月 31 日的第四季度财务业绩。本文将研究这些业绩,讨论 2021 年的 GRC,并重点介绍估值。

CWT 2.5% 的股息收益率在 Seeking Alpha 的股息收益率量化系统中得分为 D-。 这是因为它明显低于公用事业行业 4.1% 的中位数。 但 CWT 在起始产量方面的不足,可以通过增长和一致性来弥补。 该公司刚刚将每股年化股息提高 7.7% 至 1.12 美元(或季度 0.28 美元),这是其股息连续第 57 年增长。 这使其在 Seeking Alpha 的定量系统中获得了 A+ 的股息一致性评级。

更不用说相信 CWT 可以在未来几年继续实现稳健的股息增长。 因为该公司 49% 的每股收益派息率明显低于评级机构预测的水务行业安全的 75% 每股收益派息率。

该公司的债务与资本比率也从 44% 改善至 41%。 这远远低于评级机构希望水务公司看到的 60% 的债务与资本比率。 这表明 CWT 的资产负债表相当健康。 这就是为什么Dividend Kings认为该公司的有效信用评级为BBB+,这表明未来30年破产的可能性为5%。

考虑到这些因素,Dividend Kings 估计下一次平均衰退中股息削减的风险为 0.5%。 如果下一次经济衰退很严重,这一风险将增加至 2%。 就其价值而言,这些是 Zen Research Terminal 中可能存在的最低风险。

最近 CWT 估值的回落无疑增加了吸引力。 1.6% 的五年平均股息收益率表明,根据 Dividend Kings 自动投资决策评分工具功能,该股票的公允价值为每股 63 美元。 与 1.9% 的 13 年平均股息收益率和每股 54 美元的公允价值相结合,CWT 的估值仍然被相当低估。 根据 26.4 的历史市盈率和 2024 年每股收益分析师的分析,每股价值近 60 美元。

将这些公允价值平均后,CWT 股票的公允价值可能约为每股 59 美元。 相对于 46 美元的股价(截至 2024 年 3 月 1 日),该股票的定价可能比公允价值折让 22%。

如果 CWT 能够满足增长共识并恢复到其平均估值,那么未来 10 年可能的总回报如下:

- 2.5% 的股息收益率 + 8% FactSet Research 年增长共识 + 2.5% 的年度估值倍数提升 = 13% 的年度总回报潜力或 239% 的 10 年累计总回报率,而标准普尔或 A 股的 10% 的年度总回报潜力 10年累计总回报率159%

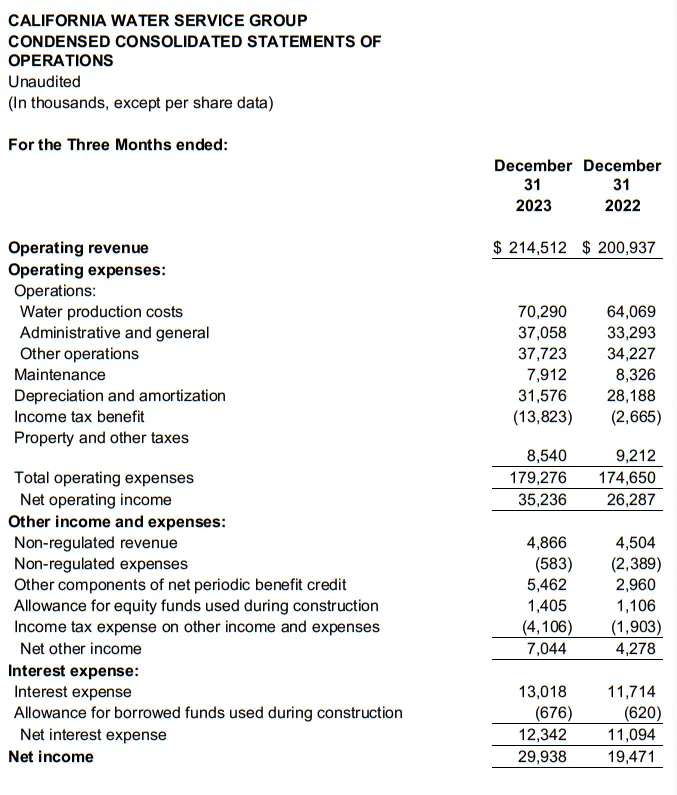

加州供水公司的营收增长是多种因素共同作用的结果。 首先,利率上调导致营业收入增长 1,380 万美元。 其次,递延收入减少 1230 万美元是营业收入增长的另一个推动力。 再者,客户用水量的增加导致营业收入增加了 330 万美元。 最终的推动因素是应计未开票收入增加了 210 万美元。

这些有利因素被水收入调整机制(WRAM)和修改成本平衡账户(MCBA)收入减少 1810 万美元部分抵消。 这是因为 CPUC 延迟批准 2021 年 GRC,这就是这些机制在 2022 年之后终止的原因。

第四季度 CWT 稀释后每股收益同比飙升 48.6% 至 0.52 美元。2023 年,稀释后每股收益为 0.91 美元(有待 2021 年 GRC 决议)。 这比 2022 年的 1.77 美元下降了 48.6%。但考虑到全年 WRAM 和 MCBA 收入下降带来的每股 1.10 美元的逆风以及每股 0.29 美元的所得税优惠,稀释后每股收益相对稳定。

目前尚不完全清楚 2021 年 GRC 的结果如何。CWT 并不是唯一一家担心 APD 将为加州自来水公司开创先例的公司。 2 月 13 日,加州水协会完成了一份文件,表达了对 APD 会对整个行业造成损害的担忧。

两天后,在 CPUC 会议上,大约 20 名 CWT 的水客户、相关公民和企业发言支持与 CWT 更加一致的 PD。 然而,CPUC 会议上没有一位发言者支持 APD。

所有这些对 APD 的反对可能都会被置若罔闻。 水务公司对水利基础设施进行必要升级的动力将会减弱。 消费者和企业将因此遭受损失。

抛开政治不谈,我认为最有可能的结果是会有第二次或第三次APD。 这些可能不如 CWT 最初希望的那么有利,但它们也不会是公众倡导者想要的大部分(除非另有说明,所有详细信息均来自 CWT 的 2023 年第四季度投资者演示文稿和 CWT 的 2023 年第四季度收益文件)。

股息增长可能未结束

对于一家拥有 50 多年股息增长的公司来说,CWT 的股息增长还有很长一段时间。FAST Graphs 分析师的共识是 2024 年稀释后每股收益为 2.26 美元,2025 年为 2.40 美元,2026 年为 2.61 美元。即使调整 10% 的误差幅度(即稍微不利的监管结果),CWT 2024 年稀释后每股收益也可能为 2.03 美元 。

与今年预计支付的每股股息 1.12 美元相比,支付率为 55.2%。 对于自来水公司来说,这仍然是一个可持续的支付率。

需要考虑的风险

综合考虑,CWT 的业务表现良好。 然而,投资存在风险。根据最新 10-K 文件第 140 页的第 7 页,CWT 的加州业务占 2023 年合并营业收入总额的 90.6%。如果 2021 年 GRC 的解决方式更接近公共倡导者希望的方式,那么这可能会适度地增加 对 CWT 的增长前景不利。

该公司面临的另一个风险是可能实行更严格的水质法规。 这可能会导致运营成本上升,而监管机构可能不会批准从客户那里收回成本。

总结

CWT 是一家不错的企业,但目前正面临监管的不确定性。 如果 2021 年 GRC 问题能得到解决,我相信市盈率可能会从 23.8 回归至 26.4。 到 2025 年,这可能会产生 42% 的累积总回报。即使该最终对 CWT 不太有利,但到 2025 年,年度总回报达到两位数的安全边际似乎仍然存在。