微软的FCF收益率方法低估了股票的实际价格。2023 年微软第四季度财报显示全球 PC 出货量增长 3%,结束了连续下滑的局面。

MSFT 的智能云领域正在迅速扩大市场份额,预计到 2026 年将达到 27%。

由于对自己产品的持续投资,科技公司的自由现金流收益率较低。 为了在快速增长的环境中保持竞争力,IT 公司必须不断增加研发预算,这对净利润和自由现金流造成压力。 微软(纳斯达克股票代码:MSFT)也不例外。 该公司正在大力投资新的超大规模数据中心和人工智能产品,以满足对计算系统不断增长的需求。 此外,随着债券市场波动性的增加,我们没有看到科技股随后下跌,这表明投资者正在关注此时此地的业务增长,而忽略了所需的高股本回报率。

PC市场

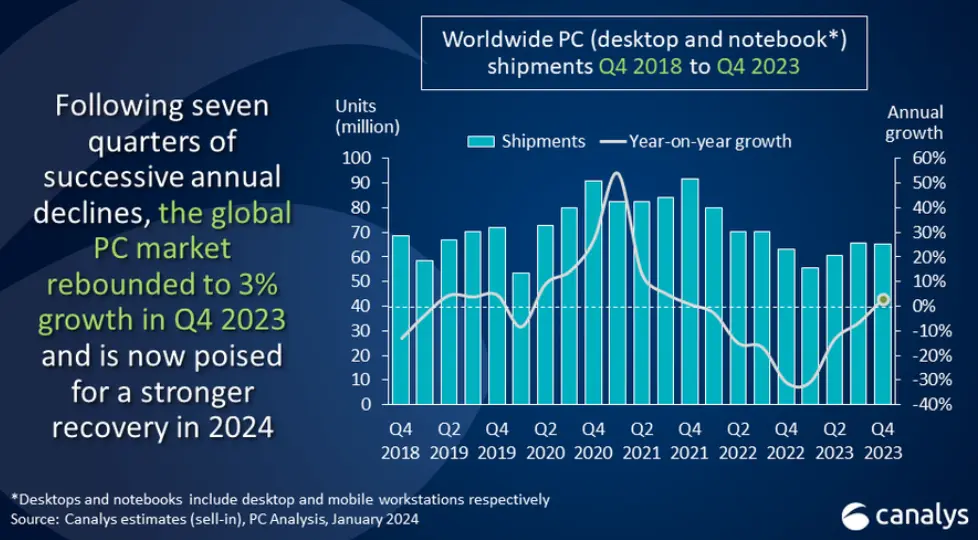

根据 Canalys 的数据,2023 年第四季度全球 PC 出货量同比增长 3% 至 6530 万台,结束了连续下滑的局面。 尽管出货量较上年同期有所下降,但环比增长了 8%,连续第二个季度实现增长。

2023 年第四季度财报显示,台式电脑出货量同比下降 1%,至 1,370 万台。笔记本电脑出货量同比增长 4%,至 5,160 万台。 复苏的推动因素是企业更新 IT 基础设施和学校设备购买。 供应商减少过剩库存的努力也对2023年第四季度出货加速起到了重要作用。

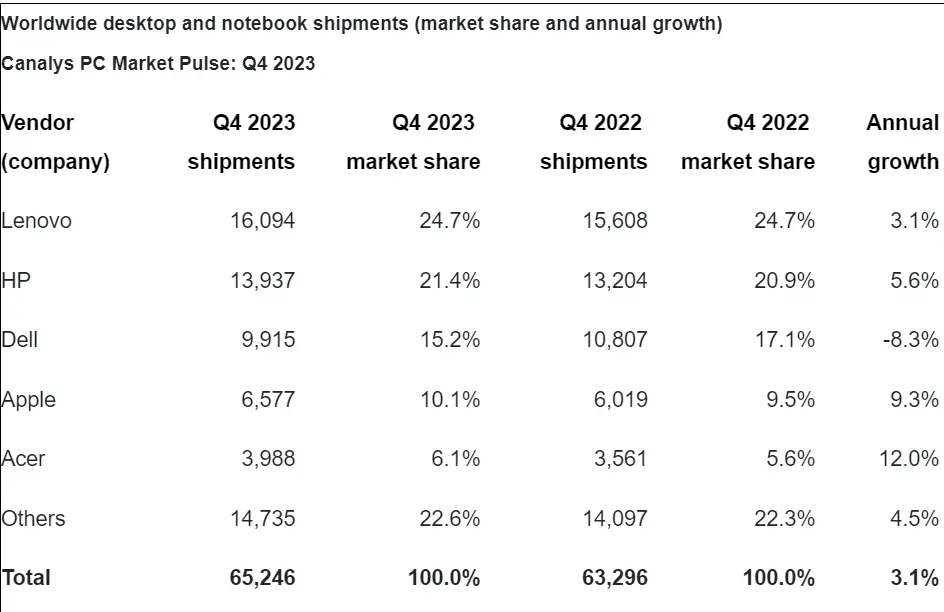

从厂商来看,戴尔销量跌幅最大,销量同比下降8.3%至1080万台,市场份额从17.1%萎缩至15.2%。 联想和惠普继续引领出货量,销量分别为 1,610 万台(同比增长 3.1%)和 1,390 万台(同比增长 5.6%)。

预测基于 IDC 对全球 PC 出货量的展望。 根据研究公司的最新数据,2023年全球PC出货量同比放缓13.8%。IDC预计PC市场最快将于2024年复苏,到2027年平均增长率为3.1%。

PC 市场的发展符合预期,因此我们维持个人计算领域收入同比增长 17.7% 的假设(包括动视暴雪的收入),并预测 2024 年收入将达到 644 亿美元 ,到 2025 年将达到 685 亿美元(同比增长 6.4%)。

智能云

2024 年第二季度,智能云细分市场同比增长 20.3%,达到 259 亿美元,高于预期。 随着微软在 Azure 和 Office 365 云产品中引入人工智能解决方案,该部门的增长速度达到了过去 4 个季度的最快水平。 微软正在迅速从竞争对手中夺取市场份额。 据 Canalys 称,自 2024 年初以来,微软的市场份额已从 23% 扩大至 26%。预计这一趋势将持续下去,到 2026 年 Azure 的市场份额将达到 27%。

鉴于通过采用人工智能在占领市场份额方面取得了更大成功,并且企业在云计算基础设施上的支出预计将在 2024 年下半年增加,将收入预测从 995 亿美元上调(同比增长 13%) 2024 年为 1,079 亿美元(同比增长 23%),2025 年为 1,065 亿美元(同比增长-1.3%)至 1,378 亿美元(同比增长 27.7%)。

生产力和业务流程

由于在 Office 产品中引入人工智能助手,生产力和业务流程部门也显示出财务业绩的加速增长。 部门收入同比增长 13% 至 192.5 亿美元,预测为 190 亿美元。 由于云服务的加速发展,维持对 2024 年该部门收入增长 777 亿美元(同比增长 12%)和 2025 年 820 亿美元(同比增长 5%)的预期。

微软是一家持续发展的公司,并且仍然是一家充满前途的企业。 它正在积极致力于人工智能技术的发展,这是现在主要趋势之一。 微软可以为客户提供新的创新解决方案,帮助他们改进工作并提高效率。 此外,全球PC市场的复苏对微软也发挥着重要作用,因为他们是最大的PC软件供应商之一。