Alphabet Inc.(谷歌母公司)公布了第四季度收益,超出了预期,非常吸引人的收入和每股收益增长。尽管业绩很好,但市场反应消极,可能是由于获利了结和抛售新闻的原因。尽管目前的估值高于以前,但 Alphabet 的业务增长、利润率表现和强劲的资产负债表使成为一项有吸引力的投资。

Alphabet Inc.(纳斯达克股票代码:GOOG,纳斯达克股票代码:GOOGL)又名谷歌,周二公布了最新季度盈利结果。 公司轻松的超出预期,但市场反应消极——公司股票遭到抛售。尽管 Alphabet 的估值并不像以前那么低,但它仍然是一项有吸引力的投资。

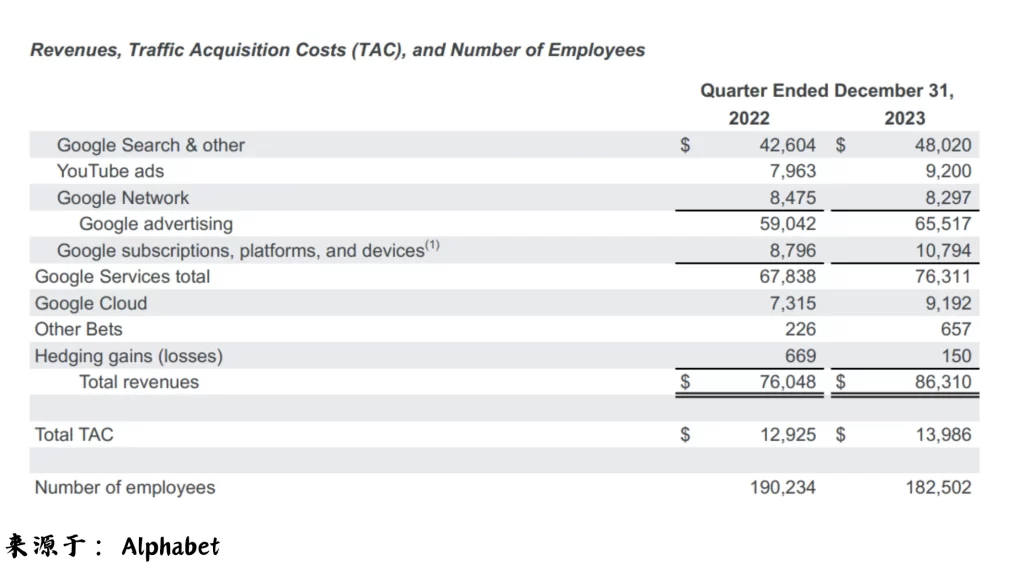

我们从季度表中知道该公司的收入同比增长了 14%,无论从绝对值还是相对于当前环境下许多其他公司的增长而言,这都是一个不错的增长率。 例如,考虑到第一家报告“Magnificent 7”的公司特斯拉公司 (TSLA),其增长率仅为 Alphabet 最近一个季度增长率的四分之一。

Alphabet 不仅报告了引人注目的销售增长,而且还超出了预期,超出预期 1% 多一点。 该公司的每股收益也超出预期,高出 2.5%。 与去年第四季度相比,每股收益的增长率非常可观,接近60%。当一家公司在两条线上都超出预期并显示出优秀的收入增长和出色的每股收益增长时,人们可以想象股价反应也将是积极的。 然而,就 Alphabet 而言,市场反应并不积极——截至撰写本文时,其股价在盘后交易中下跌了 4% 至 5%。

当许多市场参与者预期利好消息时,即使利好消息是真的,股价也可能下跌。 去年股价的大幅上涨也可能有助于解释财报后的抛售,因为一些投资者可能会在 Alphabet 股价近期上涨后获利直接抛售。 毕竟,去年股价已大幅上涨 58%,仅 2024 年就上涨了近 10%。

Alphabet 四季度报

从 Alphabet 的业务增长看来,第四季度的业务增长更加吸引人。 该公司的大部分部门都实现了增长,与去年第四季度相比,谷歌搜索、YouTube、谷歌云以及谷歌订阅、平台和设备均实现了两位数增长。

在这些部门中,谷歌云的相对增长率最高,为 26%,但值得注意的是,它的绝对规模比谷歌搜索等要小得多。 与销售额超过 400 亿美元的业务部门相比,销售额在 100 亿美元左右的业务部门更容易实现相对较高的增长。 如果谷歌云未来的收入增长率下降也就不足为奇。 但至少就目前而言,它仍然是主要的增长动力,尽管如果没有谷歌云,Alphabet 也会产生不错的业务增长率。

唯一销售额下降的业务部门是 Google Network,其销售额下降了 2%。 下降是良性的,而且大多数投资者无论如何也不认为谷歌网络是一个巨大的价值创造者——至少与其他 Alphabet 部门相比是这样。

尽管许多公司报告收入增长疲弱,甚至销售额下降,但势头似乎站在 Alphabet 一边——该公司的收入增长继续加速。 虽然 2023 年第一季度的收入增长相当低,仅为 3%,但自那以来,该公司的增长率一直在上升:第二季度的收入增长了 7%,第三季度增长了 11%,之后在第三季度达到了更好的 14%。 最近一个季度。 鉴于 Alphabet 方面的势头,并且与 2023 年第一季度的比较非常容易(当时收入仅增长 3%),可能会在当前季度(即 2024 年第一季度)看到非常引人注目的收入增长率。

YouTube 最近因其反 AdBlock 措施而引起了一些争议,但这似乎并没有影响其业绩。 16% 的收入增长率表明用户并没有离开该平台,因此反 AdBlock 措施似乎是商业明智之举。尽管 Alphabet 的业务增长强劲,但利润率表现甚至更好。 由于多种因素的影响,该公司的营业利润率继续扩大。

首先,在其他条件相同的情况下,当公司不断发展时,经营杠杆有助于提高利润。 例如,当收入和毛利润上升时,研发费用不会增加,因此这些运营费用相对于毛利润会减少,从而允许利润率上升。其次,随着时间的推移,Alphabet 变得更加注重盈利能力。 削减成本和裁员让 Alphabet 变得更加精简,这对利润率产生了积极影响。 与去年相比,Alphabet 的员工人数减少了约 8,000 人,但 Alphabet 的销售额却大幅增长——这是一个很不错的壮举。 Alphabet 的营业利润率比去年增长了 300 个基点,使得营业利润增长远远领先于收入增长。

Alphabet 拥有 1110 亿美元的巨额净现金。 虽然当利率接近于零时,现金并没有产生大量回报,但最近情况发生了变化。 较高的利率使 Alphabet 的利息收入从 2022 年第四季度的 6.6 亿美元增加到 2023 年第四季度的 11 亿美元,这对全公司净利润产生了积极地影响。

当谈到公司的每股收益增长率时,还有一个因素在起作用。 强劲的现金流和大量现金储备使 Alphabet 能够大幅回购股票,从而导致股票数量下降。 这意味着剩余的每一股份额都在增长,这就是每股收益增长速度快于公司整体净利润的原因,分别为 57% 和 52%。

Alphabet 的前景如何?

Alphabet 拥有强大的市场地位和出色的资产负债表,尽管宏观环境并不理想,但公司仍在以良好的速度增长,另外,管理层专注于控制成本,也带来了诱人的利润增长。 由于第一季度的可比性相当容易,而且 Alphabet 方面的收入增长势头强劲,近期结果可能会相当积极。话虽如此,Alphabet 的股价比不久前更高,这也解释该公司强劲业绩导致股价反应平淡的原因。

根据目前对今年每股收益的预测,Alphabet 目前的交易价格是净利润的 23 倍,如果我们考虑到财报盘后股价下跌,则净利润为 22 倍。 一年前,Alphabet 的净利润还不到 20 倍,几个月前,估值也低得多。我不认为 22 倍到 23 倍的市盈率过高。 但以 18 倍净利润购买一家优质公司甚至比以 22 倍净利润购买更好,我认为 Alphabet 并不像去年那么值得买入。总体而言,我仍然看好谷歌的股票,但我并不像去年那样看好,当时股票的估值甚至更低,即相对公允价值有更大的折扣。