阿里巴巴公布的季度业绩好坏参半,但所有六个部门的收入都在增长,而且六分之四都实现了盈利。中国显然正处于熊市和经济低迷之中。阿里巴巴的交易价格远低于其内在价值,这或许是当前市场上比较好的投资之一。

阿里巴巴集团控股有限公司(纽约证券交易所股票代码:BABA)仍在苦苦挣扎,阿里巴巴的投资者无疑也经历了一段困难时期,几乎没有什么值得乐观的。 该股再次接近 2022 年末创下的 58 美元左右的历史低点。

从2023 年 11 月开始,该股价值下跌了 8%。 投资者肯定会感到非常痛苦,在下一篇文章中,我将提供有关该业务的最新信息并更新其内在价值计算。 此外着眼于眼前的市场环境,我也会为阿里巴巴提供一些背景信息,并说明为什么任然有很多投资者不愿意放弃这只股票的原因。

季度业绩

上周,阿里巴巴公布了第三季度业绩,虽然该公司的收入(增长 2.7 亿美元)和每股收益(非 GAAP 数字增长 0.03 美元)略高于预期,但在我看来,结果相当令人失望。

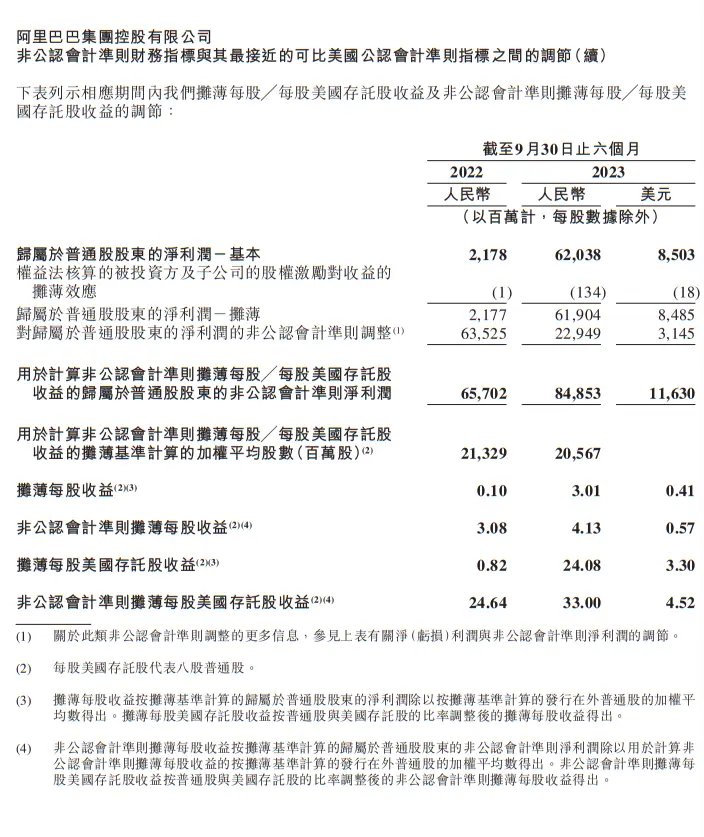

收入从2023年第三季度的2477.56亿元人民币增至2024年第三季度的2603.48亿元人民币,同比增长5.1%。 虽然营收稳步增长(尽管与阿里巴巴几年前公布的增长率相去甚远),但运营收入从去年同期的 350.31 亿元人民币下降至本季度的 225.11 亿元人民币,下降了 35.7%。 摊薄每股收益(按美国通用会计准则计算)甚至同比下降 68.3%,从 2.24 元人民币降至 0.71 元人民币。

可以看看调整后的数字,因为非公认会计准则摊薄每股收益仅从去年同期的人民币 2.41 元略有下降到本季度的人民币 2.37 元。营业收入同比下降主要是由于高鑫零售的无形资产减值和优酷的商誉减值。

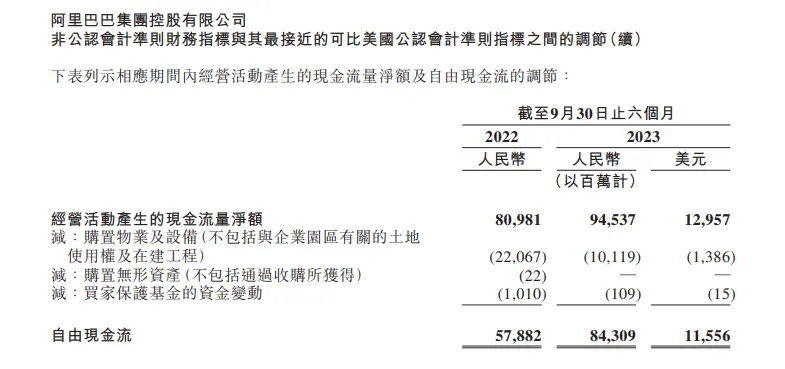

然而,自由现金流也下降了。 公司自由现金流仅为5655.40亿元,而非去年同期的815.14亿元,同比下降30.6%。 该公司将下降归因于资本支出增加以及几个一次性因素(例如所得税缴纳的时间)。

分部门情况

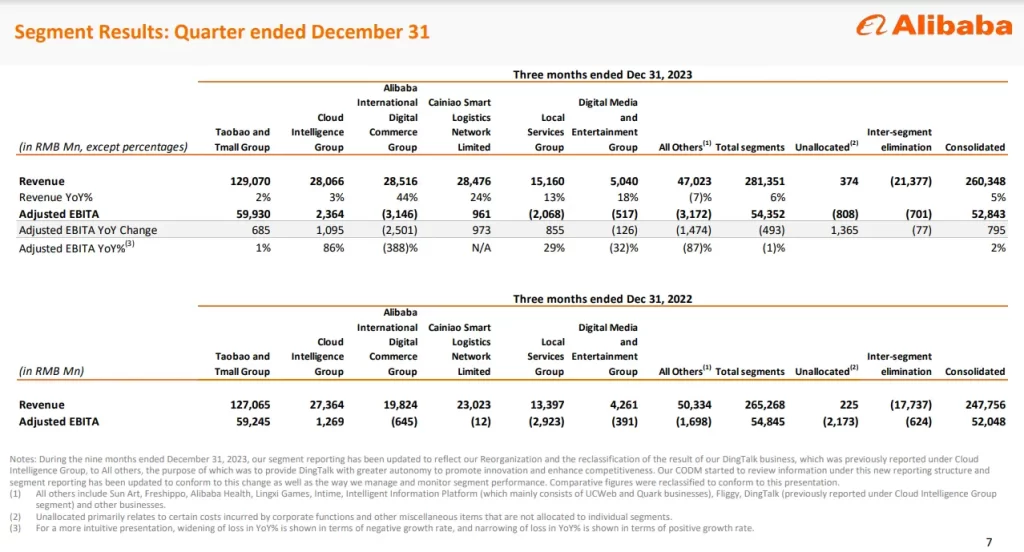

从不同的细分市场来看,六个业务部门中的每一个都对收入增长做出了贡献,并且在上个季度,六个业务部门中的三个已经报告了正向的调整后 EBITDA(去年同期有四个业务部门仍然报告了负数)。 在以下部分中,我们将更详细地研究一些业务。

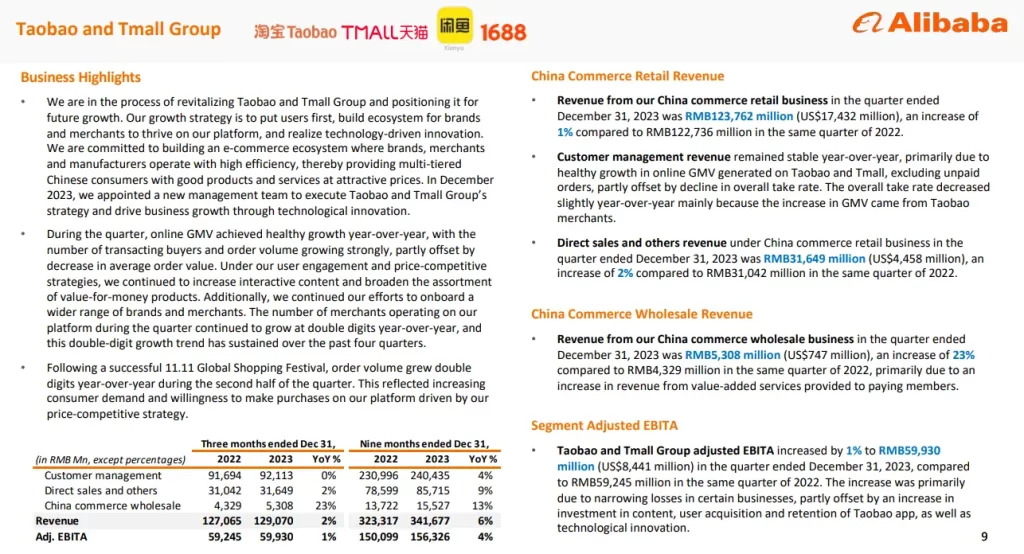

我们先来看看阿里巴巴最重要的业务和摇钱树——淘宝和天猫集团。 上一季度,该业务部门实现收入 1,290.7 亿元人民币,仅小幅增长(同比 1.6%)。尽管该业务部门几乎贡献了阿里巴巴全部 EBITDA,但调整后 EBITDA 仅较上一季度的 592.45 亿元人民币小幅增长。 管理层也指出,去年11.11全球购物节取得圆满成功,活动后订单量同比取得两位数增长。

云智能集团还必须报告较低的个位数收入增长率。 收入同比增长 2.6% 至人民币 280.66 亿元,但尽管收入几乎停滞,阿里巴巴提高了该部门的盈利能力,调整后 EBITDA 同比增长 86% 至人民币 23.64 亿元。

最有前途的细分市场之一是阿里巴巴国际数字商务集团,该集团第三季度营收增长 43.8%,收入为人民币 285.16 亿元。 但该部门仍未盈利,调整后的EBITDA亏损从去年同季度的仅为人民币6.45亿元增至本季度的人民币31.46亿元。 但Lazada将继续专注于优化运营效率,随着货币化程度的提高和物流成本的降低,每笔订单的损失正在逐年缩小。

物流板块菜鸟收入实现两位数增长,本季度实现收入284.76亿元人民币,同比增长23.7%。 此外,该部门本季度调整后的 EIBTDA 为人民币 9.61 亿元,而去年同期为亏损人民币 1200 万元。

内在价值计算

目前,阿里巴巴的市盈率为13.13倍。 虽然对于一家在过去几个季度中苦苦挣扎的企业来说,13 倍的每股收益似乎有些合理,但以 6.71 倍的自由现金流进行交易就太疯狂了。

现在可以通过使用贴现现金流计算来计算阿里巴巴的内在价值。 作为计算的基础,我们再次使用过去四个季度的自由现金流,即 245.36 亿美元(由于股票以美元交易,我此时也使用美元和人民币的报告数字)。 采用 10% 的折扣率进行计算,并使用 25.4 亿股已发行股票 (ADR)。

假设从现在到永久增长率为 0%。 即使在这种不太可能发生的情况下,也能获得阿里巴巴 96.60 美元的内在价值。 因此,此时该股票的交易价格将比其内在价值低约 25%。

营收增长、随着多个业务部门可能实现盈利而提高的利润率以及股票回购的结合,应该很容易为阿里巴巴带来 5% 的增长。 只要股价保持在如此低的水平,阿里巴巴仅通过股票回购就能实现这些增长率。 2023 年,阿里巴巴斥资 95 亿美元回购了股票,按当前股价计算,这将回购 5.3% 的已发行股票。 当使用过去四个季度的全部自由现金流时,公司可以回购约13%的已发行股票。

到目前为止,我们看到阿里巴巴的表现与过去几个季度类似。 我们也清楚地看到一家企业正在努力增长,而且报告的数字并不完美。

包括阿里巴巴、腾讯(OTCPK:TCEHY)、百度(BIDU)或京东(JD),而且谈到了中国经济,包括高负债水平、苦苦挣扎的中国经济。 房地产或青年失业率高这都说明了一点:中国股市正处于熊市。 我们知道中国主要股指——或者说MSCI中国指数——已经下跌了20%以上,因此从技术上讲已经处于熊市。

我们实际上可以看看美国的金融危机,发现一些相似之处。 从已经下跌超过 50% 的股市、破产的房地产公司和试图稳定局势的政府开始,有许多国家陷入危机的典型迹象。 过去,可能更注重对阿里巴巴或腾讯等公司表现平平的个人解释,也关注的是监管收紧、政府压力或退市风险,而不是着眼于大局。

中国股市正处于熊市, 在查看报告的指标时,我们可以看到过去几年的失业率较高(尽管增幅不大)。 失业率在连续几年保持在4%左右后,最近几个季度高达6%。 尤其是青年失业率(16岁至24岁的人)在2023年达到20%以上,这无疑表明存在问题。

中国 GDP 年增长率

从GDP增长来看,数字仍然是正值(从年增长率来看),但GDP同比增长是三十年来的最低水平。 我们必须回到 1990 年,才能找到同样较低的中国经济增长数字。 从制造业 PMI 和非制造业 PMI 来看,这两个指标都暗示着经济衰退,并且在过去两年中多次低于 50。

崩溃的房地产市场

除了这些数字之外,我们还面临着房地产市场的崩溃——这是严重危机的另一个典型迹象——也是与美国金融危机相似的另一个现象。

自 2021 年以来公寓和商业地产销售量不断下降,新开工住宅楼数量已在 2019 年达到顶峰,并不断下降至过去 15 年来从未见过的水平。 国际货币基金组织还认为中国房地产市场形势严峻,并怀疑市场能否很快恢复到危机前的水平。

恒大倒闭后,这是否是中国的雷曼时刻,危机能否得到遏制,是否会引发整个房地产行业和金融行业的连锁反应,还有待观察。 3000 亿美元的债务数额巨大,可能会产生问题。 相比之下,2023 年美国倒闭的银行拥有 5500 亿美元的资产,这已经是一个巨大的数字了。

我们也不清楚是否会看到一场大崩盘,也不知道收紧贷款标准是否足以避免一场巨大的危机。 中国的情况可能会变得更糟,一些银行将在未来几个月倒闭。 但股市总是走在事件的前面,对未来的发展有所预测,因此在股市已经触底的情况下,基本面的发展可能还会变得更糟。

这样的危机不一定会影响每个部门和每个企业。 我们可以找到在互联网泡沫或金融危机期间表现良好的公司,以类似的方式,我们会找到在中国经受住危机的公司。 阿里巴巴似乎是很好地抵御了这场危机的公司之一——尽管如此,该股票与无数其他股票一样受到了惩罚,并且目前的估值倍数仅为个位数。

阿里是否已经接近底部价值了?

随着股市再次处于多年低点,我们可以思考这个问题:股市是否可能已接近底部。 中国政府也在努力稳定股市——这是我们通常只在严重熊市期间才会看到的重大举措。

投资者的情绪似乎明显看跌,类似绝望。 愤怒的投资者对中国股市的愤怒的故事可以被视为有趣,但也是情绪的一个迹象。 几个季度以来,很多那些所有长期投资中国股票的人都被视为白痴——这是股市触底的另一个迹象。

这些较低的个位数估值倍数是熊市期间情绪极度消极的典型迹象。 但好消息是,这种情况将会过去,在某个时候,投资者将再次变得更加乐观。 然后两个因素的结合通常会推动股价走高:

- 阿里巴巴和腾讯等企业将能够再次报告更好的指标。 收入将以更快的速度增长,利润率将提高,因此每股收益和自由现金流将以更快的速度增长。 不断增长的自由现金流证明了更高的股价是合理的,并且股价的增长速度应该与业务的增长速度相同。

- 此外,投资者变得更加乐观,特别是由于业务增长率较高,投资者将给予该业务更高的估值倍数。 突然间,阿里巴巴的 P/FCF 为 7,这对每个人来说似乎都是荒谬的,我们再次看到自由现金流达到 15 倍。 而当乐观情绪增强时,投资者也会将20倍或25倍的自由现金流归因于阿里巴巴。 尤其是当基本业务以更快的速度增长时。

总结

我个人对阿里巴巴和腾讯的投资已经有一段时间了,买的时候这些仓位都亏损了40%或50%。 但在坚持了这么长时间之后,发现惊恐与急躁是每个股票投资者巨大敌人。

对于那些尚未投资的人来说,过去两年我们在中国看到的市场崩盘提供了绝佳的买入机会。 经常读到投资者后悔没有在 2009 年进行投资,因为大多数人都感到害怕和恐惧。 尤其是阿里巴巴是过去几年人们可能会错过的最划算的交易之一。 当然,这始终是猜测。 但阿里巴巴正在合并一家拥有广泛经济护城河、增长潜力且估值倍数低得离谱的业务。